|

随着近期TFT LCD面板厂商进入财报周,业者第三季度营运成绩将陆续揭晓,也立即吸引了业界人士的目光,毕竟面板景气的春天究竟何时会来,从年初喊到都快到年尾了,迄今仍未有定论。因此厂商第三季度表现如何,是否可顺利走出上半年的亏损窘境,抑或能否一举挽救获利节节下滑的颓势,都是外界关注的焦点,也盼望藉此一窥年底旺季和2006年景气概况。然而,近来面板景气却似乎呈现忽喜忽忧的诡异情况,着实让人看得“稀里糊涂”,面对面板产业的诡异多变,连带着大家也跟着忽上忽下。

面板景气自 2004年下半年开始一路走滑,业界人士开始思索下一个春天究竟何时再来,眼见年底假期买气即将来临,外界无不多希望放在每年一度的传统旺季,期盼藉此带动液晶销售表现,挹注面板价格可向上扬升。

然而近来多家分析机构率先向大伙浇冷水,对于大伙儿殷殷盼望的景气回春时刻表,大多持保留看法,投资机构摩根士丹利(Morgan Stanley)分析师曾于10月上旬表示,随着新产量陆续在2006年顺利量产,加上季节性需求因素影响,预期供给过剩的情况将在2006年上半年加剧,届时面板价格恐将再下探谷底。

另据市调机构DisplaySearch数天前发布的资料显示,2006年面板业者资本支出仍将持续走高,面板资本支出将高达93.7亿美元,仅略低于2005年投资水准,在业者加码投资不手软的情况下,预期面板过剩情况将自2005年第四季度起逐步扩大,持续至2006年。

两大龙头厂第三季度财报表现与资本支出差异不大

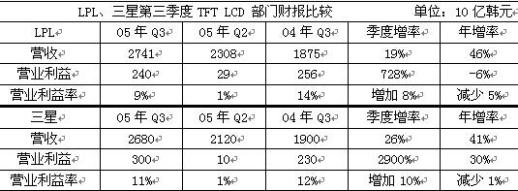

第三季度由于面板价格走稳、部份产品例如17英寸显示器面板及15.4英寸Wide 笔记本电脑面板价格微幅上扬、面板出货量因需求增加而提升等因素,两大龙头厂LPL与三星的财报表现,打破自2004年下半年TFT LCD产业急转直下,历经近一年的低迷气氛。

LG.Philips LCD(LPL)与三星在TFT LCD事业部营收方面,两者季增长率都呈2位数的高增长,LPL增长近20%、三星26%,年增长率也都高达40%以上。营业利益方面,LPL与三星TFT LCD事业部季增长率都呈倍数增长,由于致力成本削减等动作,第三季度与第二季度相比较,两者营业利益率增幅都近10个百分点,故LPL与三星TFT LCD事业部在2005年第三季度表现并无太大差异。

若由资本支出观察LPL与三星对未来TFT LCD的投资动作,LPL计划2006年资本支出为3.5~4.5兆韩元(约为43亿美元),较2005年4.58兆韩元(约为43.8亿美元)减少1.7~24%,其中1.7兆韩元(16亿美元)用于七代厂,而1兆韩元资本支出规划的差距是因LPL对八代线投资决策尚未确定。三星TFT LCD事业部预估2006年资本支出为23.9亿美元,较2005年规划的27.4亿美元减少13%,主要用于第二条七代线建厂。

由于资本支出可视为厂商对于未来产业景气看法的重要指标之一,然而LPL与三星于2006年主要规划皆为七代建厂之用。因此,两者在2005年第三季度财务表现及2006年资本支出运用并无太大差异,但何以双方对未来面板景气有完全不同的看法?

LPL从总体面角度,释出未来产业悲观讯息

TFT LCD当中比重最大的LCD显示器面板,预估第四季度价格表现较笔记本电脑和TV弱,加上19英寸LCD显示器面板库存多,据此,LPL认为2005年第四季度该公司每平方公尺面板价格将较第三季度持平或走低。

另外,第四季度面板出货为相对应次年第一季度的市场需求。由于传统淡季的到来,LPL预估2006年IT产品上半年与下半年出货比重为45:55,CE产品为35:65或40:60,故季节性因素是让LPL看淡2006年上半面板景气的主因之一。

LPL也考虑到油价攀升,影响消费者购买意愿降低的问题。受到油价居高不下的影响,美国Investor's Business Daily与市调机构TechnoMetrica Market Intelligence发布10月经济景气指数为42、低于50,表示市场对整体经济环境持悲观态度,美国是TFT LCD产品出货较高区域之一,故此项调查结果颇具指标意义。

综合以上原因,LPL认为2005年第四季度末至2006年上半年,面板供过于求5~9%为合理数字。

三星积极规划高获利产品组合

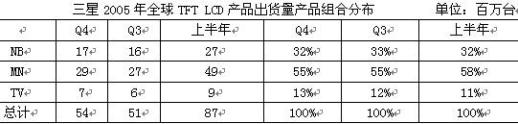

由三星第三季度公布2005年全球和三星在TFT LCD各类产品类别出货量和比重来看,可发现以下几个变化。以显示器出货量来看,预估2005年第四季度全球出货量仍较第三季度增加200万台、增幅为7%,然而三星规划的第四季度显示器面板出货量却较第三季度减少,幅度为4%。三星于第四季度特别增加笔记本电脑和TV面板出货量,面板片数分别增加90万和50万片,与第三季度相较增幅为21%与29%;全球笔记本电脑和TV出货量第四季度则较第三季度增加6%与17%,由此可知,三星在笔记本电脑及TV面板出货规划与全球对此两项产品需求相比,高出甚多。

若以产品组合来看,从2004年上半年至2005年第三季度,三星于TFT LCD各项产品面板比重分布的规划,与全球需求比重相当。2005年第三季度之前,全球对于笔记本电脑需求占TFT LCD产品比重约三分之一、显示器约55~58%、TV约占1成左右,三星TFT LCD面板的产品组合与全球相较,差异并不大。至2005年第四季度,全球各项TFT LCD产品比重分布预估仅较第三季度小幅变动,然而三星却大幅减少显示器面板比重至45%,相对提高笔记本电脑面板比重至近4成、TV面板比重也提高至16%。

三星为何做上述决策,原因是显示器面板主流尺寸17英寸价格走跌、不若第三季度价格涨幅达6%,加上若二线面板厂生产较多显示器面板,将造成显示器面板供过于求疑虑,故三星减少显示器面板生产量。相对地,三星有意加强高获利产品比重,例如超薄及宽屏幕笔记本电脑和大尺寸液晶电视面板。随着三星七代线产量已全部开出,第三季度三星32英寸以上(不含32英寸)面板出货量占其TV总面板出货量56%,预计三星仍会增加40英寸以上面板出货量,以避开未来各面板厂为达到32英寸LCD TV “sweet-spot price”而进行的价格战竞争。

意见相左,但两厂同时看好液晶电视市场

LPL的财报出炉后,对景气回春的信心有如再受重击。尽管不难看出LPL已走出第二季度的亏损窘境,重新站稳脚步,获利情况明显优于前几季。然而,年底向来为全年旺季,LPL却预估第四季度结束前面板平均售价(ASP)恐怕仅与第三季度持平或下滑,并认为2006年的确可能发生产量过剩。虽然LPL语带保留表示仍待观察,但身为全球属一属二的TFT LCD面板大厂,其表达的讯息如同投下的炸弹,消息一出,隔天LPL和其他面板厂股价立即应声倒地。

有趣的是,日厂夏普同一时间却向外界表达乐观讯息,表示2005年底前32英寸以上液晶电视面板供不应求幅度将达15~30%,由于夏普在面板市场占有率远落后LPL,因此市场不免持观望态度。

但相隔两天,另一大厂三星电子(Samsung Electronics)高层Woosik Chu指出,眼见液晶电视需求强劲,三星决定调拨部份显示器产量转为生产电视面板。Woosik Chu并大呼市况愈佳,目前32英寸液晶电视面板需求强劲,三星开出的产量仅能满足客户订单的一半,随后三星在其他场合上,再次重申液晶电视面板将供不应求,延续至2006年的说法。

业界人士认为,三星高度乐观的看法,应有对外策略性放话之嫌,因此对三星所言总是半信半疑,不过在夏普意见加持的对照下,似乎可信度又向上爬升几分。只是短短数天,两种截然不同的观点在市场上出现,顿时令人有种精神错乱的感觉。

不过,尽管面板景气近来有如洗了忽冷忽热的桑拿浴,直让人丈二金刚摸不着头绪,不过这也显示面板市场仍为有待茁壮的产业,无法如其他科技领域一样大致能捉出景气循环概况,也因此面板业者财报表现与前一年同期相较,往往无法真正看出公司实际表现状况。

另一方面,大厂对于显示器价格和供需状态持保留态度,却不约而同均将产量重点放在液晶电视需求前景,尤其是32英寸以上的面板;LPL液晶电视面板比重已逐季攀升,而三星也要扩增电视用面板产量,不难看出韩国两大业者已将其视为未来获利来源。

由于龙头厂商对未来产业展望具景气先行指标意义,然而LPL与三星却出现相反论调, LPL以总体经济及整体面板大环境分析,认为未来悲观成份居多;三星虽然认为2005年第四季度会微幅紧俏,然而较不看好显示器市场,故着重于产品组合规划。或许仍有多数人不认同三星对面板景气的乐观看法,但至少三星已找到提高获利之道,故与其争辩未来面板景气倒底看好或是看衰,到不如寻求何种产品组合,才能提升面板厂商的竞争力。

笔者认为:随着六代以上面板厂产量将陆续在2006年开出,加上国内业者相继加入战局,市场供过于求的情况能否在2006年解套,确实堪虑。在跌价声不断的激烈市场情况下,眼见韩国对手已抢进液晶电视寻找利基市场,国内业者看来是否已到了战略调整的关键时刻?

|